摘要:关于等额本息与等额本金哪种更划算,深度解析与对比显示,两种还款方式各有优劣。等额本息每月还款金额固定,适合收入稳定的借款人;等额本金则每月递减还款金额,利息支出较少,适合前期承受能力强、收入较高的人群。长期看来,等额本息总利息支出略高于等额本金,但前期压力较小。选择哪种还款方式需根据借款人自身经济状况、收入稳定性及心理预期等因素综合考虑。

本文目录导读:

在贷款购房或其他借贷场景中,还款方式的选择至关重要,等额本息和等额本金是两种常见的还款方式,它们各有特点,对于借款人来说,了解这两种方式的差异以及哪个更划算,有助于做出明智的决策。

等额本息还款法

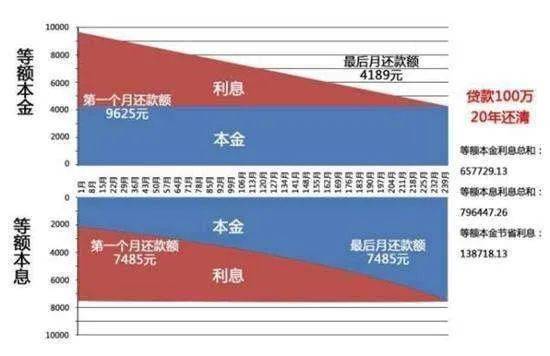

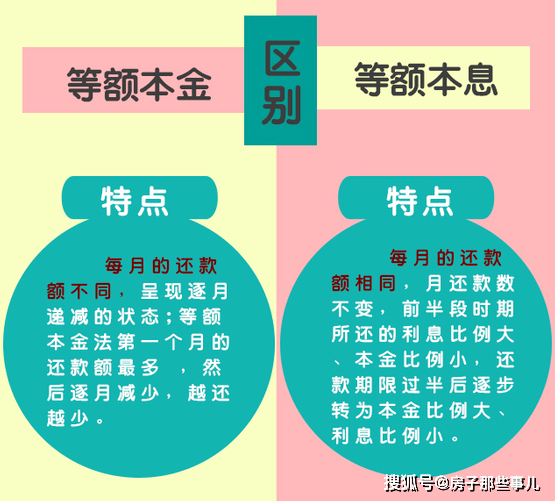

等额本息是一种贷款还款方式,其特点在于,在还款期内,每月偿还同等数额的贷款(包括本金和利息),这种方式的优点在于借款人可以较为轻松地规划家庭预算,因为每月的还款金额是固定的。

计算方式:银行根据贷款总额、年利率和贷款期限,按照特定的公式计算出每月应还的金额,在还款初期,利息占比较大,随着时间推移,本金占比逐渐增大。

适用场景:对于预算稳定、收入相对固定的家庭,等额本息是一个不错的选择,特别是那些希望保持长期稳定的家庭支出预算的借款人。

等额本金还款法

等额本金是另一种贷款还款方式,其特点在于,每月偿还同等数额的本金,而利息则随本金的减少而减少,在还款过程中,每月的还款金额会逐渐减少。

计算方式:每月应还本金是固定的,而利息则根据剩余本金计算,随着贷款余额的减少,每月的还款金额也会逐渐减少。

适用场景:对于收入可能会逐步提高或者希望前期负担较轻的借款人,等额本金可能是一个更好的选择,因为随着还款时间的推移,每月的还款压力会逐渐减小。

等额本息与等额本金的对比

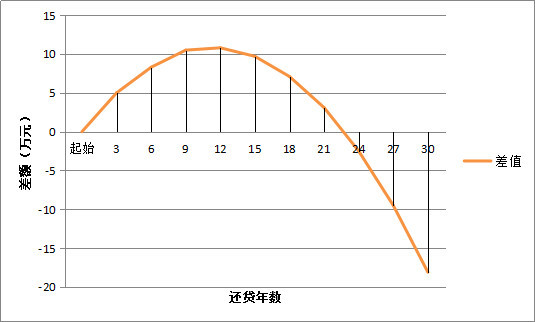

1、还款总额:从长期来看,等额本金的还款总额会少于等额本息,因为在等额本息方式下,需要支付更多的利息,这并不意味着等额本金总是最佳选择,在选择时,还需要考虑其他因素,如个人现金流状况、未来收入预期等。

2、前期压力:对于采用等额本息方式的借款人来说,前期压力相对较小,因为每月的还款金额是固定的,不会因为余额的减少而减少,而采用等额本金方式的借款人,在贷款初期需要承担较大的压力。

3、灵活性:等额本息方式下,借款人的现金流较为稳定,可以更好地应对其他突发情况,而等额本金方式下,随着每月还款金额的减少,借款人在后期可能会有更多的可支配收入用于其他投资或消费。

4、利率风险:在等额本息方式下,如果利率上升,借款人的实际负担可能会增加,而在等额本金方式下,由于每月还款金额逐渐减少,利率上升对借款人的影响相对较小。

哪个更划算呢?这取决于借款人的具体情况和需求,如果借款人希望保持稳定的家庭预算,且对未来收入有稳定的预期,那么等额本息可能是一个更好的选择,如果借款人希望节省利息支出,或者对未来收入有较高增长预期,那么等额本金可能更合适。

两种还款方式各有优势,借款人在选择时,应根据自己的实际情况和需求进行权衡,在做出决策之前,可以向专业人士咨询,或者利用在线工具进行计算和比较,最终选择哪种方式,应基于全面的考虑和深入的了解,只有这样,才能确保做出最有利于自己的决策。

苏ICP备16062788号-1

苏ICP备16062788号-1